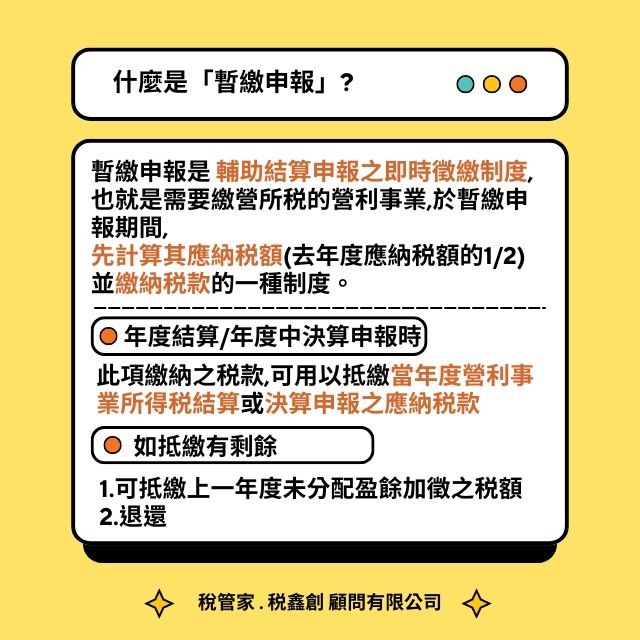

一、「暫繳」申報是什麼?

「暫繳」全名是「營利事業所得稅暫繳申報」,是先預繳給國稅局的稅額,可以讓營業人在五月申報營利事業所得稅時,可以減輕一點繳稅壓力。

「暫繳」可以視為「預繳」一部分營所稅的概念,等到隔年五月份申報營所稅時,再用「實際應納稅額」減去「去年已暫繳的稅額」及「扣繳稅款」後,多退少補。

二、如何計算該年度的暫繳金額?

依照所得稅法第67條規定,共分為兩種申報方式:一般暫繳、試算暫繳。

l 一般暫繳:按其上年度「營所稅應納稅額」的「二分之一」為暫繳稅額

l 試算暫繳:在符合規定條件下,以「當年度前六個月」之營業收入總額,試算前半年之營利事業所得額,按當年度稅率,計算暫繳稅額。

上述試算暫繳所指特定條件係指要「同時符合」以下三項:

1. 會計帳冊簿據完備

2. 「使用所得稅法第77條所稱藍色申報書」或「經會計師查核簽證」

3. 如期辦理暫繳申報

中小企業大多是選擇「一般暫繳」,因為「試算暫繳」還需要額外多付一筆會計師查核簽證的費用,對於小公司只是多花一筆錢,所直接繳納前一年度「營所稅應納稅額」的一半為暫繳款。

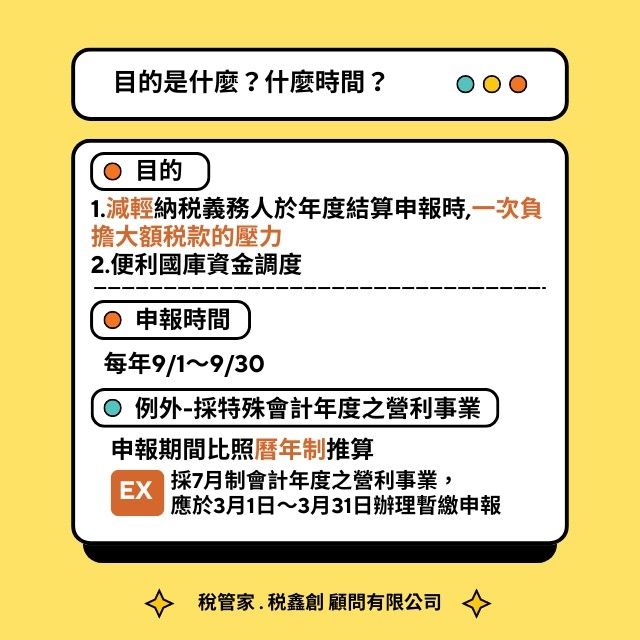

三、什麼時候辦理「暫繳」?

l 一般歷年制的公司會於每年9月1日~9月30日止,遇到例假日則順延至次一營業日繳稅及申報。

l 採特殊會計年度的營利事業暫繳申報期間可比照曆年制推算。

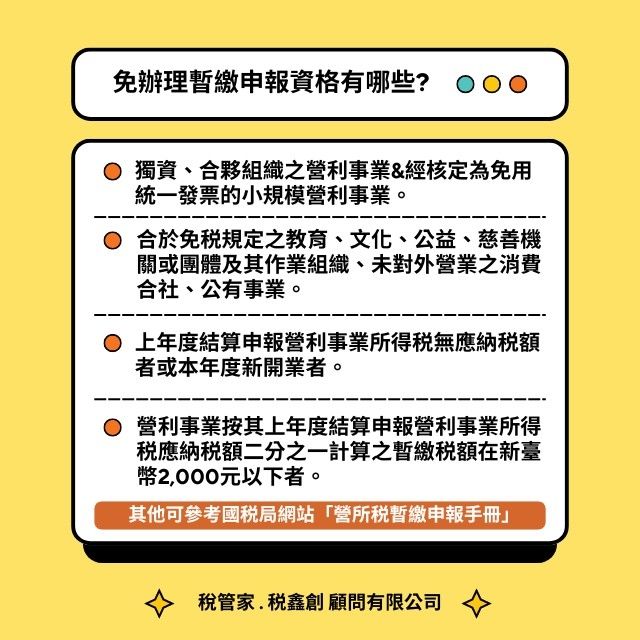

四、哪些公司可以免「暫繳」呢?

若公司符合所得稅法第69條規定,得「免辦暫繳」

- 外國公司且在我國境內無固定營業場所(詳細規定可參考所得稅法第98條之1)

- 獨資或合夥的行號

- 小規模營業人

- 依本法或其他有關法律規定免徵營利事業所得稅者

- 其他經財政部核定之營利事業

若公司不符上述規定,但有以下情形,也可「免辦暫繳」

- 上年度結算申報無應納稅額或本年度上半年新開業者

- 暫繳稅額再新台幣2,000元以下者

- 營利事業於暫繳申報期間屆滿前遇有解散、廢止、合併或轉讓情事,依規定應辦理當期決算申報者