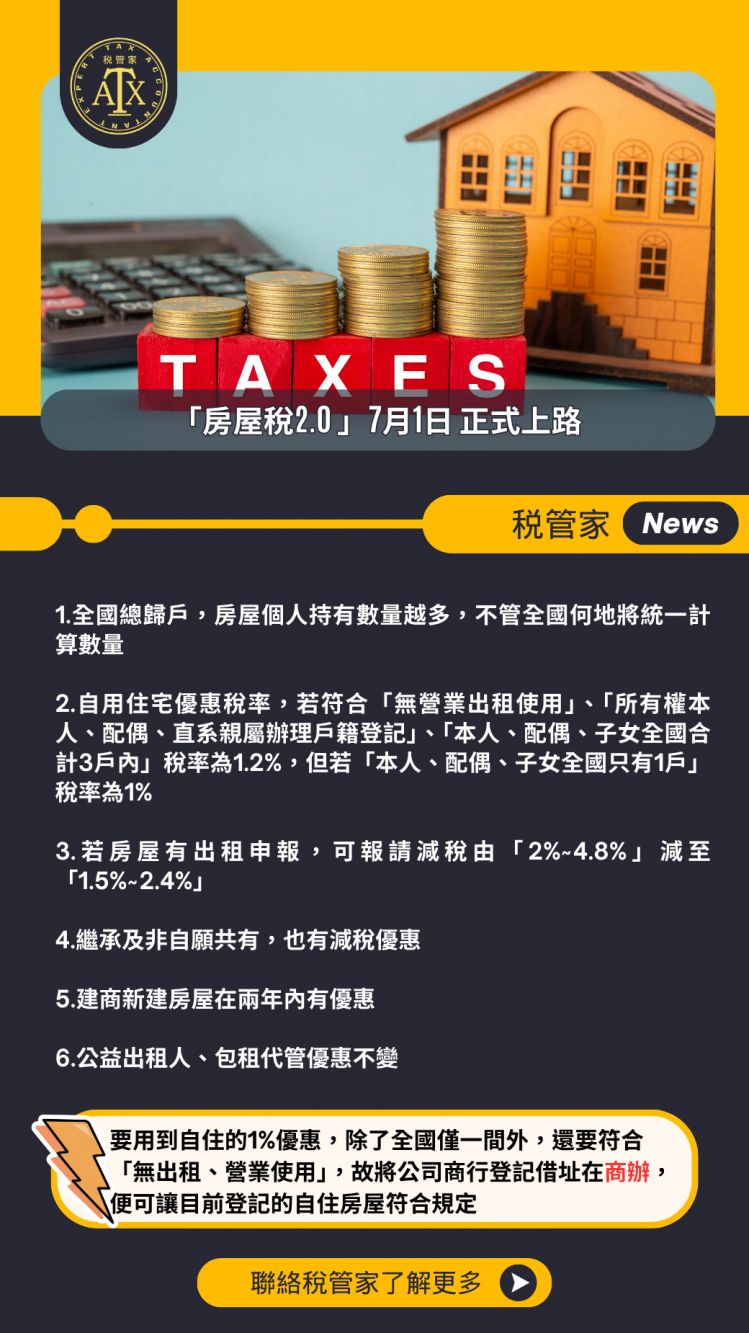

113年1月3日總統公布修正《房屋稅條例》部分條文,將於113年7月1日上路,114年5月正式開徵。作為台灣稅賦中"數一數二"的高稅賦,究竟這次的改革對於房屋的持有人有哪些影響呢?本次改革五大重點帶您一同了解

1.認識房屋稅:

在開始講解房屋稅2.0前,先介紹一下房屋稅有哪些認定標準。

房屋稅大概認定為"住家"與"非住家",而本次修改重點著重在"住家"的部分

住家又細分為"自住"與"非自住",要符合

1.非出租使用 2.本人、配偶或直系親屬居住使用 3.本人、配偶及未成年子女全國合計3內 才能符合"自住住家"使用(這很重要,攸關優惠稅率!!!)

如果不符合以上三點,就只能認定為"非自住"用

2.本次有哪些修改?

首先,房屋持有的認定,從"當地縣市"改為"全國總歸戶"原本同縣市持有數改為全國統計,如此一來,自住數量的計算,也更加嚴謹。

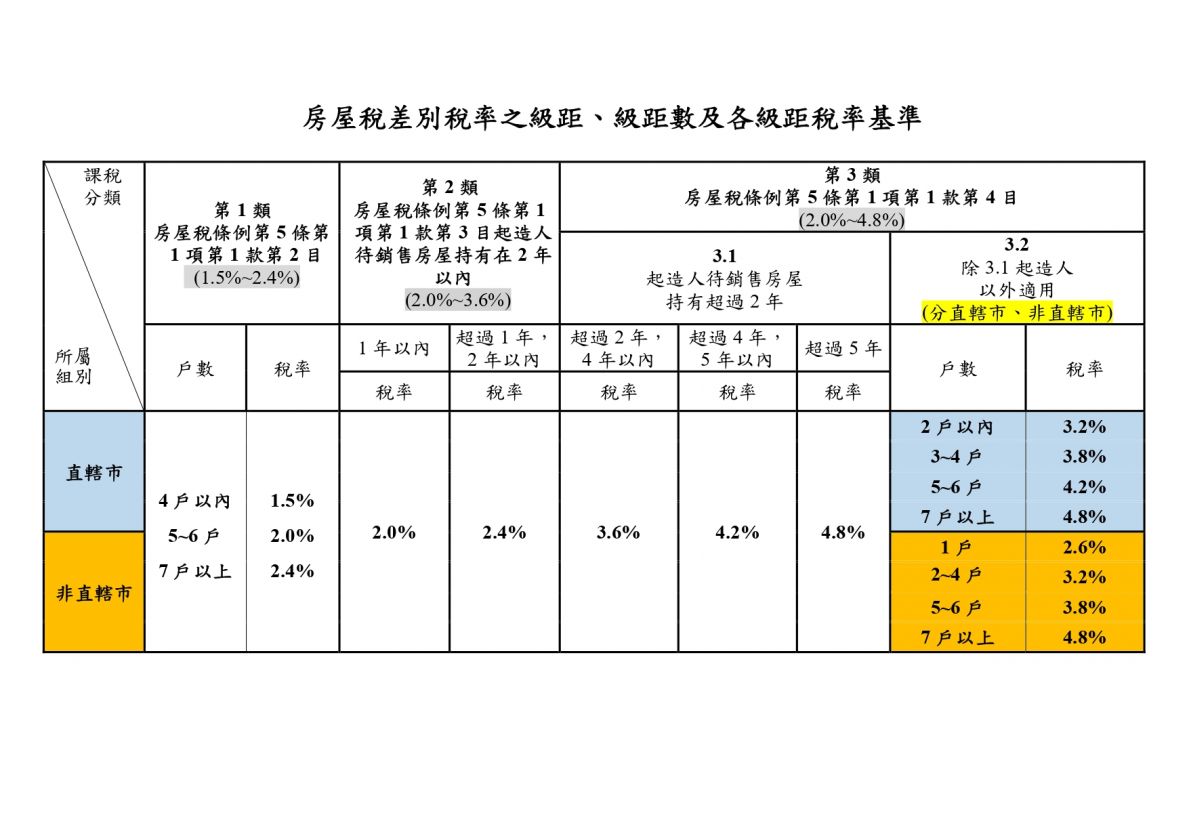

第二,在稅率的調整上,"非自住"住宅的相關稅率,除了"公益出租人"以外,普遍都調高了,尤其是"一般非自住"住宅,稅率範圍從

<1.5%~3.6%>提高到<2%~4.8%>;而在自用住宅上,除了自用住宅優惠不變外,若是"本人、配偶及未成年子女全國僅1戶"的範圍內更是調降稅率到1%

第三,有"出租申報所得"及"繼承取得共有"者,維持稅率

<1.5%-2.4%>計算

第四,為了鼓勵建商釋出房屋,建商興建住家用房屋在合理銷售期間2年以內,可適用較低的<2%-3.6%>,超過兩年後則提高成<2%~4.8%>

最後,如您有"包租代管"或"公益出租人"的身分,依然可以有優惠稅率1.2%